Cara menghitung harga pokok penjualan adalah dengan menjumlahkan harga pokok produksi dengan persediaan barang awal kemudian dikurangi persediaan barang akhir. Perusahaan yang menggunakan metode harga pokok pesanan memproduksi barang sesuai dengan pesanan.

Metode Harga Pokok Pesanan Full Costing Contoh Kasus Accounting Corner

1282020 Contoh Soal Menghitung Harga Pokok Pesanan PT Lestari Jaya adalah perusahaan yang bergerak dalam bidang percetakan dengan menggunakan metode harga pokok pesanan.

Menghitung harga pokok produk jadi dengan menggunakan metode pesanan. Perhitungan harga pokok per item produk dengan cara membagi total biaya produksi keseluruhan dengan jumlah satuan produk yang dipesan. AMetode Harga Pokok Pesanan Job Order Cost Method Metode harga pokok pesanan merupakan metode pengumpulan harga pokok produk dimana biaya dikumpulkan untuk setiap pesanan atau kontrak atau jasa secara terpisah dan setiap pesanan atau kontrak dapat dipisahkan identitasnya. Menurut Mulyadi 2014 metode harga pokok pesanan adalah suatu metode pengumpulan biaya produksi untuk menentukan harga pokok produk pada perusahaan yang menghasilkan produk atas dasar pesanan.

Bahan Baku 500000 BDP- BTKL 465000 BDP- BOP var 232500 Pencatatan penutupan rekening BOP variabel yang dibebankan BOP var yang dibebankan 130000 Pembebanan lebih atau kurang BOP. Tujuan dari metode harga pokok pesanan adalah untuk menentukan harga pokok produk masing-masing pesanan baik secara keseluruhan dari setiap pesanan atau persatuan. 100 x 500 x Rp 2000 Rp 1000000.

Jadi pada prinsipnya harga pokok penjualan HPP adalah jumlah saldo awal persediaan dan harga pokok barang-barang yang dibeli dikurangi jumlah persediaan akhir pada periode tertentu. Unsur Yang Mempengaruhi Harga Pokok. Secara formulasi rumus harga pokok penjualan adalah.

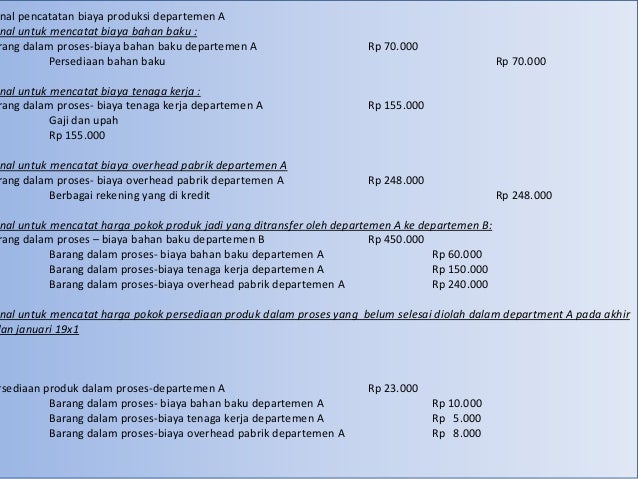

Contoh soal metode harga pokok pesanan. Harga pokok persediaan produk dalam proses. Perusahaan memproduksi berbagai macam produk.

Biaya produksi untuk mengerjakan pesanan. Biaya bahan baku. Sistem Biaya Pesanan Job Order Costing Sistem Biaya Proses Proses Costing Sistem Biaya Campuran Hybrid Costing HARGA POKOK PRODUKSI Manentukan harga jual produk Memantau realisasi biaya produksi Menghitung laba atau rugi periode Menentukan harga pokok persediaan produk jadi dan produk dalam proses.

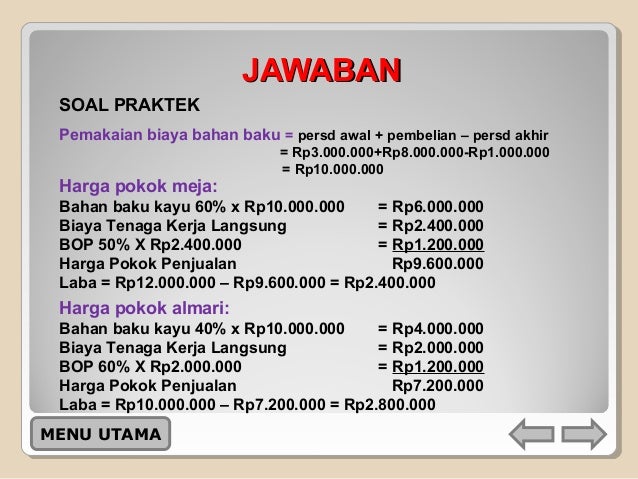

2000 x Rp 17500 Rp 35000000. Untuk menghitung harga pokok penjualan dari masing-masing item rumus mencari harga pokok produksinya adalah harga pokok pesanan total biaya pesanan. Biaya produksi langsung dibebankan langsung pada pesanan tersebut.

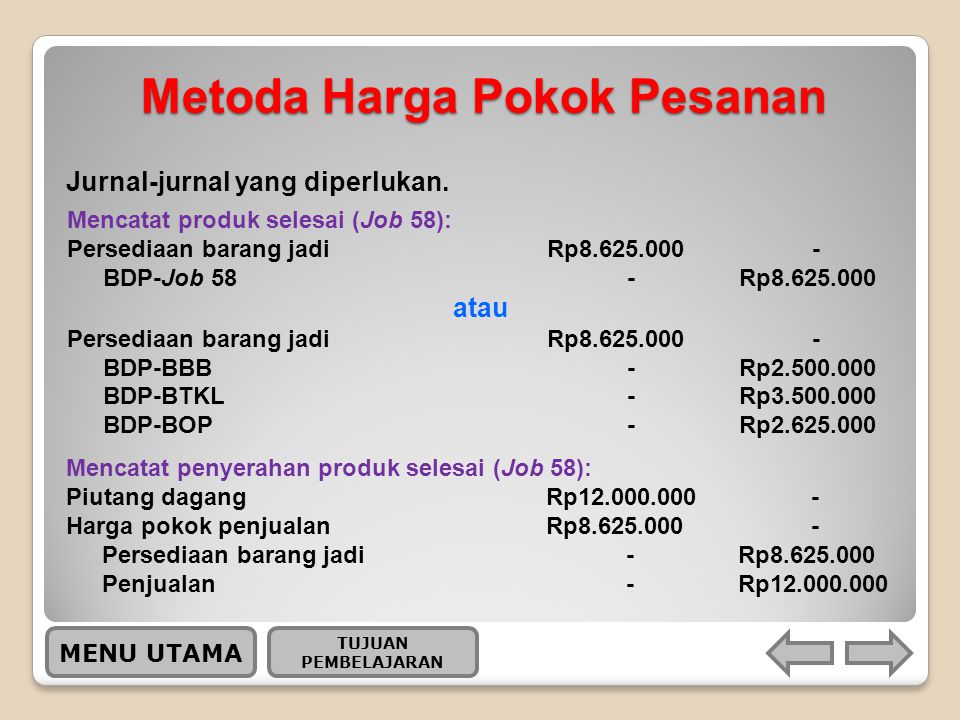

392018 Tujuan dari metode harga pokok pesanan adalah untuk menentukan harga pokok produk masing-masing pesanan baik secara keseluruhan dari setiap pesanan atau persatuan. Setelah biaya produksi per satuan dihitung harga pokok produk jadi yang ditransfer ke gudang dari harga pokok persediaan produk dalam proses dihitung sebagai berikut. Metode ini menghitung biaya-biaya produksi dari pesanan tertentu yang dikumpulkan dan kemudian kalkulasi harga pokok produksi persatuan dihitung dengan cara membagi total biaya produksi untuk pesanan.

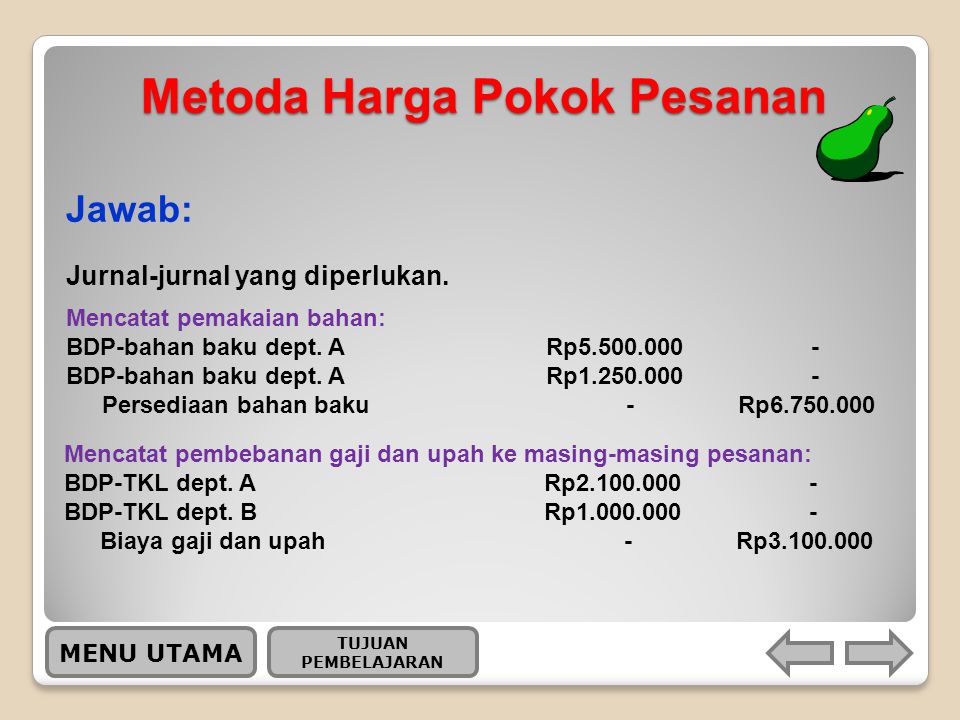

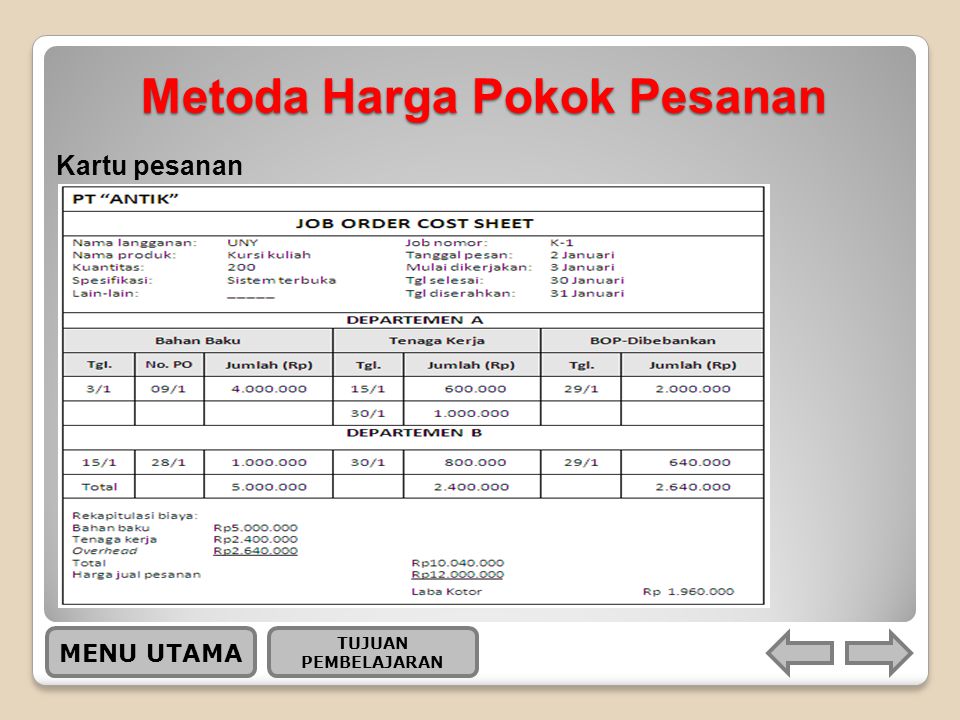

Untuk dimulainya Pengolahan adalah setelah adanya sebuah pesanan. 1197500 Pencatatan Harga Pokok Pesanan Yang telah selesai di bln Jan Persediaan Produk Jadi 1197500 BDP-B. Kartu harga pokok ini berfungsi sebagai rekening pembantu yang digunakan untuk mengumpulkan biaya produksi tiap pesanan produk.

Terdapat beberapa faktor yang mempengaruhi harga pokok. Adapun pengumpulan biaya produksi per 2 pesanan dalam perusahaan manufaktur yang memproduksi barang menurut pesanan dilakukan dengan menggunakan metode harga pokok pesanan. Perbedaan Pengertian Dalam Metode Harga Pokok Pesanan Dan Harga Pokok Proses.

Pada bulan November 2018 perusahaan mendapat pesanan untuk mencetak brosur sebanyak 5000 lembar dari CV Kinanti dengan harga yang dibebankan adalah Rp. Ada 3 metode penentuan HPP yaitu. Metode harga pokok pesanan adalah suatu metode pengumpulan biaya produksi untuk menentukan harga pokok produk pada perusahaan yang menghasilkan produk atas dasar pesanan.

Supriyono mengutarakan bahwa metode penentuan harga pokok pesanan ini merupakan biaya yang dikumpulkan dari masing-masing pesanan. Metode ini menghitung biaya-biaya produksi dari pesanan tertentu yang dikumpulkan dan kemudian kalkulasi harga pokok produksi persatuan dihitung dengan cara membagi total biaya produksi untuk pesanan. Contoh soal menghitung harga pokok pesanan pt lestari jaya adalah perusahaan yang bergerak dalam bidang percetakan dengan menggunakan metode harga pokok pesanan.

2542018 Metode Penetapan Harga Pokok Pesanan. Metode harga pokok pesanan adalah sebuah cara pengumpulan harga pokok produk dimana biaya dikumpulkan untuk setiap pesanan. 507000 Pesanan 102 360000 Pesanan 103 330000 JUMLAH Rp.

Harga Pokok Penjualan HPP Persediaan Barang Awal Harga Pokok Produksi Persediaan Barang Akhir. Ptxxx menerima pesanan 50 unit barang yang diperkirakan harga pokok per unitnya adalah rp1000000. Harga pokok produk jadi.

Jumlah satuan produk pesanan. Metode harga pokok proses adalah sebuah cara pengumpulan harga pokok produk. Harga pokok pesanan baru bisa ditentukan setelah selesai pengerjaannya.

Menghitung Laba atau Rugi Bruto Tiap Pesanan Manajemen sanggup mengetahui suatu pesanan tertentu menghasilkan keuntungan bruto bagi perusahaan atau sebaliknya untuk mengetahui apakah suatu pesanan menyebabkan rugi bruto maka administrasi membutuhkan info biaya produksi yang dikeluarkan untuk memproduksi pesanan. Kartu Harga Pokok Pesanan J ob order cost sheet Kartu harga pokok merupakan catatan yang penting dalam metode harga pokok pesanan. Tujuan metode ini adalah menentukan harga pokok produk dari setiap pesanan baik harga pokok secara.

Metode pengumpulan biaya produksi dengan metode harga pokok pesanan yang digunakan dalam perusahaan yang produksinya berdasarkan pesanan memiliki karakteristik sebagai berikut. Umumnya Cara Menghitung HPP ini ditentukan pada persediaan awal produk ditambah dengan jumlah harga produksi dan dikurangi dengan persediaan akhir produk. Biaya bahan produksi tidak langsung ditentukan melalui tarif dasar yang telah ditentukan sebelumnya.

Dalam metode harga pokok pesanan biaya overhead pabrik dihitung berdasarkan tarif yang ditentukan dimuka. Komponen-komponen biaya dalam menghitung harga pokok produk pesanan adalah biaya bahan baku biaya tenaga kerja langsung dan biaya overhead pabrik yang merupakan biaya-biaya selain biaya bahan baku dan biaya tenaga kerja lansung. Kartu harga pokok merupakan catatan penting dalam metode harga pokok pesanan kartu harga pokok ini berfungsi sebagai rekening pembantu yang digunakan untuk mengumpulkan biaya produksi tiap pesanan.

Harga Pokok Pesanan Bagaimana Cara Mengetahui Dan Menghitungnya

Metoda Harga Pokok Pesanan Ppt Download

Harga Pokok Proses Dan Hargab Pokok Pesanan

Metoda Harga Pokok Pesanan

Metoda Harga Pokok Pesanan Ppt Download

Metoda Harga Pokok Pesanan Ppt Download

Akuntansi Biaya Lengkap Metode Pencatatan Harga Pokok Pesanan Job Order Costing Method