Harga pokok dengan menggunakan metode full costing sebesar Rp 21814467091 dan perhitungan harga pokok produksi metode variabel costing sebesar Rp 1272265685. Yang dikeluarkan dalam proses produksi.

Contoh Soal Laporan Harga Pokok Produksi 3 Departemen Kumpulan Soal Pelajaran 6

Soal dan Jawaban Metode Harga Pokok Proses.

Pertanyaan tentang metode harga pokok proses pengantar. Full costing merupakan metode penentuan harga pokok produk dengan memasukkan semua biaya yang bersifat variabel maupun yang bersifat tetap terhadap produk. Contoh soal dan jawaban metode harga pokok proses 2 departemen akan selalu. Berapa unit equivalen untuk masing-masing elemen biaya produksi dengan metode harga pokok rata-rata.

Perhitungan harga pokok produksi ada dua macam metode yaitu harga pokok pesanan dan harga pokok proses. Metode harga pokok proses adalah metode pengumpulan biaya produksi melalui departemen produksi atau pusat pertanggungjawaban biaya yang umumnya diterapkan pada perusahaan yang menghasilkan produk atau massa. Pengantar Pada bab sebelumnya sudah dibahas tentang Harga Pokok Proses bagi perusahaan yang tidak mempunyai Persediaan awal barang dalam proses.

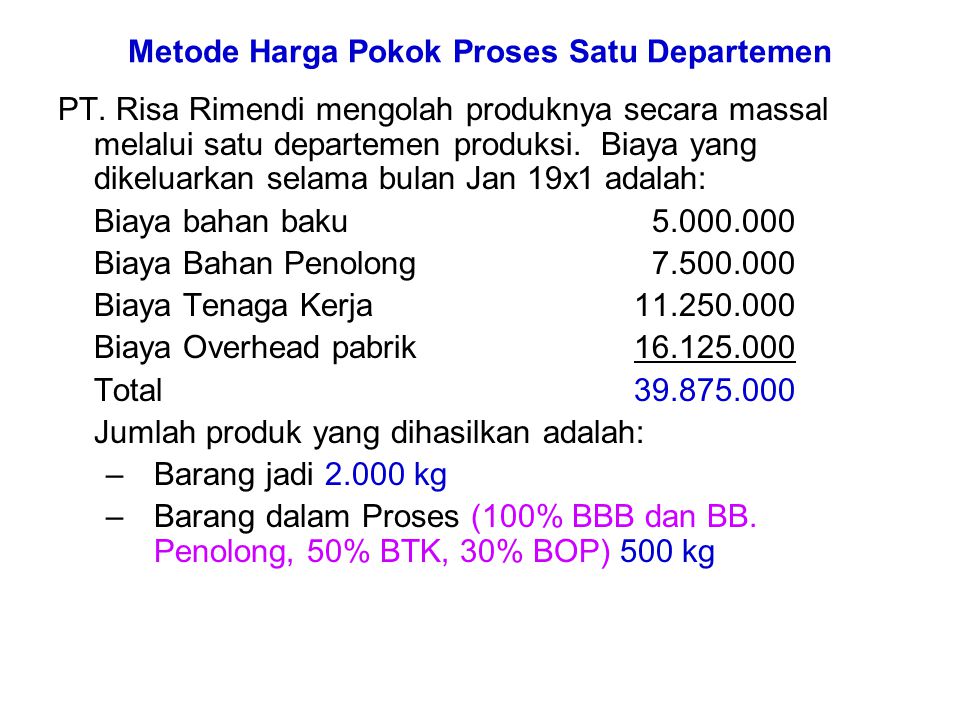

CV ABADI dalam pengolahan produknya dilakukan secara missal dan melalui satu departemen produksi. Perhitungan biaya berdasarkan pesanan mengakumulasikan biaya bahan baku biaya tenaga kerja langsung dan biaya overhead pabrik. Produk yang dimasukkan dalam proses 6000 unit.

Produk yg dihasilkan merupakan produk standar 2. Berikut ini disajikan data produksi dan kegiatan selama bulan Desember 2012 yakni sbb. Metode perhitungan harga pokok penuh full costing adalah suatu metode penentuan harga pokok produksi yang membebankan seluruh biaya produksi baik yang berperilaku tetap maupun variabel kepada produk.

Karakteristik Metode Harga Pokok Proses Dalam perusahaan yang memproduksi produknya secara massa karakteristik produksinya antara lain adalah produk yang dihasilkan merupakan produk standard dan sama setiap bulan. Produk jadi 4700 unit. METODE HARGA POKOKPROSES PROCESS COSTING A.

Karakteristik Metode Harga Pokok Proses. Di departemen Pertama. METODE HARGA POKOK PROSES PENGANTAR KARAKTERISTIK METODE HARGA POKOK PROSES Karakter produksinya sbb.

Produk yang dihasilkan dari bulan ke bulan adalah sama 3. Metode harga pokok proses Pengertian Harga Pokok Proses Metode harga pokok proses adalah metode penentuan harga pokok produk dengan cara mengumpulkan biaya produksi yang terjadi selama 1 periode tertentu kemudian dibagi sama rata kepada produk yang dihasilkan pada periode yang bersangkutan. Contoh perusahaan yang menggunakan metode harga pokok proses adalah.

Pengumpulan biaya produksi perhitungan harga pokok per satuan klasifikasi biaya produksi. Sedangkan harga pokok proses merupakan perhitungan harga pokok produk dimana. Dihitung total biaya untuk masing-masing jenis.

Kegiatan produksi dimulai dengan diterbitkannya perintah produksi yang berisi rencana. Metode harga pokok proses adalah metode pengumpulan biaya produksi melalui departemen produksi atau pusat pertanggungjawaban biaya yang umumnya diterapkan pada perusahaan yang menghasilkan produk atau massa. Berdasarkan perhitungan harga pokok produksi dengan metode full costing lebih tinggi dibandingkan dengan perhitungan menurut metode variabel costing.

Metode harga pokok proses berbeda dengan metode harga pokok pesanan dalam hal. Metode harga pokok proses biasanya digunakan oleh perusahaan yang menghasilkan produk yang sama homogen dan melalui serangkaian proses yang sama. Metode Penenetuan Harga Pokok Produksi Menurut Daljono 2011 terdapat dua metode dalam menentukan harga pokok yaitu sebagai berikut.

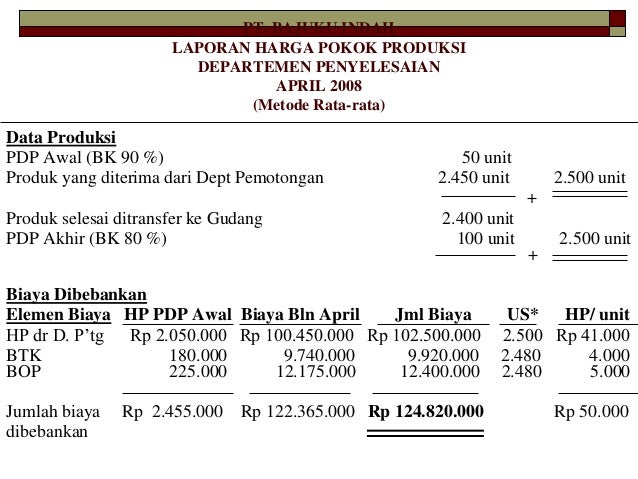

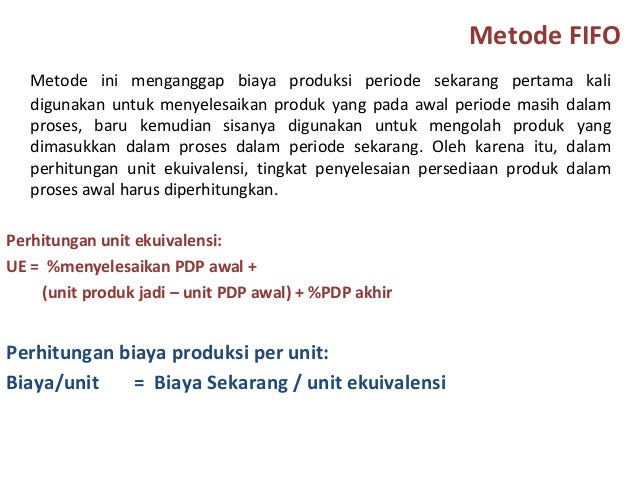

Ada dua perlakuan terhadap persediaan awal ini yaitu dengan metode harga rata-rata tertimbang dan metode FIFO. Dasar dasar akuntansi diperlukan sebelum memahami lebih dalam tentang akuntansi. Pertanyaan tentang harga pokok proses aliran biaya rata-rata tertimbang seharusnya dapat dijalankan pada 1 dan 3 departemen yang mengelola kegiatan operasional.

Pengumpulan biaya produksi. Metode harga pokok pesanan mengumpulkan biaya produksi menurut pesanan sedangkan metode harga pokok proses mengumpulka biaya produksi per departemen produksi per periode akuntansi. Semoga pengantar tentang dasar dasar akuntansi ini akan memberikan manfaat bagi yang membacanya.

Proses produksi bersifat terus menerus dan produk yang dihasilkan merupakan. Metode harga pokok proses diterapkan untuk mengolah informasi biaya produksi dalam perusahaan yang produksinya dilaksanakan secara massa. Perhitungan harga pokok produksi per satuan.

Unit equivalen produk selesai persd. Harga pokok produksi menurut metode full costing sebagai berikut. Metode pengumpulan harga pokok proses.

Karakteristik Metode Harga Pokok Proses Tujuan produksi adalah untuk mengis. Metode Harga Pokok Proses - page 1 METODE HARGA POKOK PROSES PENGANTAR KARAKTERISTIK METODE HARGA POKOK PROSES Karakter produksinya sbb. BDP akhir x persentase penyelesaian BB 40000 l 20000 l x 100.

Harga pokok produk yang dihasilkan oleh departemen setelah departemen pertama merupakan harga pokok kumulatif yaitu merupakan penjumlahan harga pokok dari departemen satu ditambahkan dengan departemen berikutnya yang bersangkutan 222 Proses Pemberlakuan Metode Rata-rata A. Metode harga pokok proses processing cost adalah metode pengumpulan biaya produksi melalui departemen produksi atau pusat pertanggungjawaban biaya yang umumnya diterapkan pada perusahaan yang menghasilkan produk atau massa. PERBEDAAN METODE HARGA POKOK PROSES DENGAN METODE HARGA POKOK PESANAN.

HARGA POKOK PROSES BAGIAN II A. PENGERIAN METODE HARGA POKOK PROSES. Alternatif osistem perhitungan harga pokok yaitu.

Harga Pokok Proses Lanjutan 1

Metode Harga Pokok Proses

Metode Harga Pokok Proses Lanjutan

Metode Harga Pokok Pesanan

Metode Harga Pokok Proses Lanjutan Pdf Free Download

Contoh Soal Pertemuan 3 Metode Harga Pokok Proses 1 Ppt Download

Contoh Soal Akuntansi Biaya Harga Pokok Proses Dapatkan Contoh